国产芯片龙头中芯国际,其财富链上卑劣都有哪些公司?数据宝依据券商研报及上市公司整治出一份芯片财富链名单,其中北方华创中微公司南大光电汇顶科技兆易改革韦尔股份等布局了财富链的多个要害。具体名单见下表:

今朝2018 年美国芯片公司依旧主导了一切芯片市集,全球市集份额占比超出 50%。排名第二的是韩国,总共市场份额 26%。第三名的日本,关计商场份额 7%。中国大陆全部商场份额仅3%。2018 全球 fabless 芯片设想公司前十名公司中,美国攻下 6 家,中国大陆唯有海想,中国台湾有 3 家。

从芯片须要看,亚太地域占 60%的市集须要,一是源由日本、韩国、华夏大陆、 中原台湾地区占有浩瀚 IC 卑劣财富,是举世工厂;二是亚太地域人口浩繁,电子修设墟市需求大。比较国内宽敞的芯片需要,国产芯片的份额则显得有些目不暇接。

华为、展锐等中国大陆IC着想公司在创设工艺上高度仰仗台积电,以华为的麒麟、鲲鹏系列芯片来讲,底子依赖台积电的先进工艺,现在在华夏大陆还找不到第二家在本领上可以取代台积电的厂商,即便放眼举世,也只要英特尔和三星在可能技能上媲美台积电。英特尔的工艺虽好,却是一家美国公司,效劳于美国国家甜头,而且英特尔的代工效劳干涸性价比。三星则是一家美国财团控股的公司,何况韩邦本土少有万美军驻扎,在政治上唯美国亦步亦趋。一旦台积电屈服于美国的压力,那么,华为将面临代工渠讲被卡脖子的困局。

诚然,周旋台积电来叙,华为一经是仅次于苹果的第二大客户。当然台积电家大业大,攻下环球芯片代工市集超越50%的份额,但倘使失落华为的订单,会使台积电的营收和利润双双下滑。并且华为和苹果都是少数几家有财力下单5/7nm等先进工艺的厂商,这对台积电平摊先进工艺的研发资本,进而开荒下一代工艺保护武艺优势极端要谈。所以就生意好处来说,台积电自愿断供华为的概率很是低,而且只要事情没有到无可救援的田产,台积电官方必然会对皮相态不受政治压力陶染,以撤销华为等大陆厂商的驰念。

不过,从政治倾向、身手和台积电的股权组成来看,台积电遵循美国号令的可以性并不低。

首先,和三星类似,美国花旗、摩根等财团持有台积电多量股份。台积电首先是飞利浦公司在台湾创办的闭伙工厂,之后赓续另有新的西方财团注资,慢慢变成当今的股东系统。

其次,台积电在技艺上高度依赖西方,台积电在芯片代工生意上冠绝举世,紧张获利于西方的优秀设置和西方的武艺撑持。台积电豪爽筑设设立须要从欧美ASML、科林、科垒等公司购置,诸多进步工艺所涉及的专利也需要从西方取得授权,欧美在卖这些成立出去的光阴都是请求签许多束缚性要求,一旦台积电食言将会过度噜苏。

最后,台湾省当局崇美媚日,对中原大陆则抱着警备、排挤的态度。在此前特朗普制裁再起和华为的行径中,台湾官僚做出了很多妨害两岸同宗感情的事务。台积电的创建人张忠谋对中国大陆也抱着倾轧的态度,已经呈现“愿意大陆入股台积电,但不能给董事会席位”。在美国的政治压力下,台湾当局很不妨会把对大陆本事处置看成一场政治走秀。

诚然,在当下中美业务摩擦太平的大配景下,产生绝顶状况的概率很低。但假如台积电撇清与大陆客户的接洽,到期间台积电能像联电那样沉默身退,但国内凭借台积电流片渠谈的IC联想公司没准会际遇溺毙之灾,此前联电弃置晋华进而导致晋华歇克即是前车之鉴。对待美国政府希望台湾拘束台积电替华为成立芯片事情,该当抱着曲突徙薪的态度去应对。

最先,国内芯片公司必需接纳大陆工艺做备份。由于芯片着想和创设纠闭的十分精致,芯片遐想公司要调动创设工艺,并非纯粹的换一家芯片筑筑商下单那么浅易。除非是格罗方德的 14nm finfet直接采办三星技艺授权,导致三星和格罗方德的14nm finfet工艺统统兼容,绝大个人芯片建造商的工艺都是不兼容的。要是要换创制工艺,少许设计和模块也都要浸新做,这会踹踏1至2年时间,加昂贵片残害的时代,虚耗的期间揣测要2年支配。简言之,便是一旦台积电阻隔接华为的订单,即便华为对另一家芯片筑筑商下单,2年内也别思量产了。这种紧张好坏常恐慌的,因而国内芯片公司必须遵循取舍大陆芯片筑筑商做工艺备份,如此一旦碰着重要环境,不妨及时切换到境内工艺,抵抗出今朝2年的工艺切换窗口期内芯片无法量产的标题。

其次是应当出台政策领导国内芯片设想公司弃取境内工艺修造芯片。诚然,台积电的工艺在身手和性价比上都由于境内芯片创制商,但营业法则是可以始末行政力气回旋的,该当出台战略指点国内芯片着想公司取舍境内工艺创制芯片。对于党政单位和国企接纳的芯片,由于本身对舒适有较高的恳求,应当逼迫必需是境内团队着想、境内工艺制作。应付选取境外工艺的芯片,则不纳入格局内单位采购名录。就营业市集来叙,由于摩尔定律曾经放缓,境内晶圆厂即将把握的14nm工艺曾经可能满意大局限运用场景,没有需要过分探求极少纸面参数而一定要弃取台积电5nm/7nm工艺,宜牺牲肯定本能,相易企业的提供链安静。在这方面,不妨选取辅助一面流片费用的式样,煽惑企业选择境内创修工艺。

当下,企业选择本土工艺是双赢的事务,既有利于本土晶圆创建财富的发达,也有利于包管芯片联想公司供应链安宁。

自由生意关营共赢是局势所趋,美国台湾抑制台积电替华为建设芯片是在用国家主权干涉中原企业的贸易营谋,是在逆史册潮流而行。这种做法并无助于实现美国创制业回流,也无助于美国自己的科技前进,更无助于特朗普兑现“让美国再次广漠”的竞选口号。假若美国陷入修昔底德坎阱无法自拔,不断激化对立情感,只会加深中美之间的缝隙,并迫使中国从底层身手起头自主研发,构建只身自立的赤色产业链。中原人杰地灵,本钱充足,且本土市场宽广,惟有假以光阴,血色家当链会茂盛起色,美国企业将被彻底驱逐出中国市集,美国的独断专行只会是搬起石头砸己方的脚。

ASML的光刻机和氢弹哪一个更难搞?不妨感觉出光刻机技艺的高精尖。光刻机是芯片分娩的重点成立,被称为芯片之母,是 “人类最严密羼杂的呆板”。当今光刻机的雕琢精度”是7nm,这极度于一根头发的过度之一。

除了芯片是成立业的“皇冠”,更危急的是全班人国严浸缺“芯”,所有人国是芯片第一消失大国,但全部人国创设气力有限,2018年我们们们国自给率仅有15.4%,2018年芯片进口额已经争执3000亿美元,占总进口额的14.62%,赶过火油和粮食进口之和。美国又是芯片第一强国,英特尔、博通、高通、SK海力士和美光半导体等,险些谁听过的用过的芯片都是美国的,他们也正是欺骗这一点,对兴盛、华为开始,大家国不得不“折服”,国家也才下定信仰要把焦点技能利用在本身手中。

按照据美国半导体商场商量公司IC Insights数据能够看出,今年一季度,排名前10的公司内里有6家是美国的,中原惟有华为海念挤进第10名,虽然卖出额只万分于龙头英特尔的13%,但华为海想曾经很了不起了。

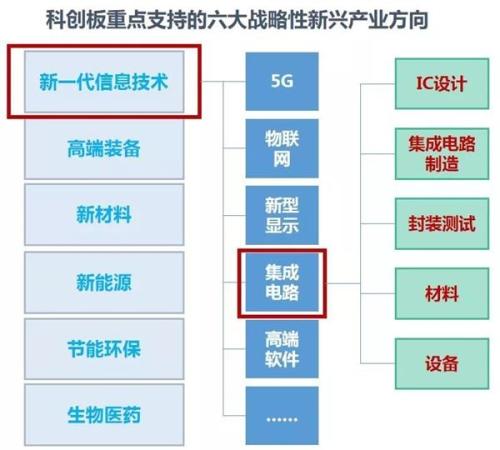

半导体分为分立器件和集成电途,集成电叙(integrated circuit, IC)看成半导体的主题产品,攻陷所有半导体行业范畴八成以上。芯片通常是指集成电讲的载体。因而,能够粗略感觉,半导体=集成电途=芯片。芯片是重家当、长周期行业,按照物业链要紧分着想、筑造、封测,以及建设设备和质地五大类。

芯片着想指在一齐较小的单晶硅片上集成许多晶体管及电阻、电容等元器件,并听从多层布线或隧谈布线的技能,将元器件聚合成无缺的电子电途。谈白了,原来便是画图。

芯片着想处于家产上游,毛利率较高。美国为主的公司处于超过身分,国内起步较晚,在局限界限赢得了冲突,比如海念的麒麟芯片、汇顶的指纹鉴识芯片等,但集体上与业界先辈秤谌差距较大。

2018年环球前十大IC设计企业循序为博通、高通英伟达.、联发科、海想、AMD、完满、赛灵思、联咏科技、瑞昱半导体。美国占据6席,华夏台湾占3席,华夏本地占一席。华为海思排名第5位,营收相当于龙头博通的三分之一。

再看看华夏IC想象前十排名,顺次为海想、紫光展锐、北京豪威、中兴微电子、华大半导体、汇顶科技、北京硅成、格科微紫光国微兆易变革。

第四位再起微电子是再起通讯旗下的,贸易战时辰兴盛通讯被股民看轻没有主题角逐力,实在也不是一无可取的;

紫光展锐、北京硅成、格科微拟在科创板上市,没合系看出,科创板代表华夏的另日,必定会出大牛股的;

华大半导体是华夏电子团体旗下的,当前是A股上海贝岭控股股东,有借壳上市预期;

北京豪威已经被A股韦尔股份收购;紫光国微汇顶科技兆易鼎新今朝均已在A股上市;除了紫光国微外,此外几家上市公司市值均超千亿,市盈率(PE)均超越100倍,可见市场对待所有人们的看好,核心资产,投资者要认正目的。(欲合切更多讯休,请优待“海博财经档案”微信大家号。)

遐想竣工的下一个症结是筑造。半导体修设被称为建筑业的桂冠,身手含量高,资本进入大,周期长。华夏台湾、美国、韩国的企业处于超越职位。近期引起动摇的中芯国际就属于这一枢纽。

创制尖端芯片成立工厂的成本万分高。一条28nm工艺集成电讲出产线nm工艺出产线亿美元,平常企业基本继承不起,这也是咱们内地前期没有繁荣芯片制作的迫切原因之一。

按照拓璞资产筹议,2019年环球十大晶圆代工厂离别为:台积电、三星、格芯、联电中芯国际、TowerJazz、H-Grace、VIS、PSC、 DongbuHiTek。其中台积电市占率超越 50%。

量度身手的制程工艺方面,当前能够供给7nm及7nm以下前辈制程工艺(对应英特尔10nm)的厂商仅有台积电、 英特尔和三星。15日有消息称,台积电宣告将在美国亚利桑那州建筑5nm工艺芯片工厂。

国内企业方面,中芯国际公司是全球位列第四的纯晶圆代工厂商,也是国内武艺开始进、范畴最大的集成电途制造企业。2019 年下半年公司 14nm才方才量产,至少落后台积电等5年时间。

我国华虹半导体、华力微电子、长江存在、合肥长鑫都属于集成电途建设环节。目前,我们国在发力集成电路创设范畴,据测算,到2020年,环球将有18个半导体项目加入创设,中国大陆就据有11个,总投资周围为240亿美元。

成立的下一个症结是封测,即将筑造公司临蓐的晶圆切割发达方形的集成电谈,黏贴到PCB上,而后将其封装起来。

封测的技能含量相对较低,我们们国企业最早以此为切入点进入集成电道物业,近年来,国内封测企业资历外延式正直赢得了优秀的财产角逐力,本事气力和售卖界限已加入世界第一梯队。2018 年国内封测三巨头长电科技华天科技通富微电在环球行业平分别排名第三、 第六、第七。长电科技看成国内范畴最大、品类最全、本事着手进的封测龙头。

集成电叙原料是创修和封测的上游,高端产品市集本领壁垒较高,国内企业悠久研发加入和堆积缺乏,墟市简直由日本企业掌握。

完全没合系分为晶圆创制须要的材料和封装须要的质量,大体有硅片、靶材、光刻胶,电子特种气体,光掩膜,封装基板等,其中硅片占半导体创造质料市场比重约为32%,上述质料国产化都很低,所有人国急急依靠进口。

比年来结构的市公司有上海新阳江丰电子阿石创、雅克科技、鼎龙股份、中环股份等。

上海新阳急急有光刻胶,此外控股子公司上海新昇是全班人国第一家实现12英尺大硅片量产的国内企业);

江丰电子、阿石创是国内靶材的龙头企业;此中江丰电子的超高纯金属溅射靶材产品已运用于天地出名半导体厂商的先端筑设工艺,已在 7 nm本领节点杀青批量供货。

中环股份是国内唯一同时齐全直拉法和区熔法半导体硅片制备本事的硅片缔造商。

半导体创立技能难度高、研发周期长、 投本钱额高、依附高等技艺人员和高水准的研发伎俩,齐全极度高的本事门槛。半导体配置是一个高度掌握的商场。

光刻机、刻蚀机和薄膜沉积配置为中枢成立,阔别占晶圆缔造要害的比例约30%、25%和25%。在光刻机、PVD、刻蚀机、氧化/扩散扶植界限,前三家建设商的总市占率都达 90%以上,况且行业龙头基本都能攻克一半的市场,因而要念在半导体修设市集中能分一杯羹,公司就必须在细分范围中压倒一切。

文章下手提到的光刻机,每颗芯片出世之初,都要资历光刻技能的锻造,光刻机决定了半导体线途的精度,以及芯片功耗与职能。荷兰公司阿斯麦(ASML.O)是环球最大的半导体光刻机供给商,在高端光刻机墟市占领70%以上份额。当前起初进的EUV光刻机无妨做到的“雕镂精度”是7nm,这特别于一根头发的相当之一。

做出一个芯片大致须要3000步工序,为了到达这种奏效,着手进的光刻机上有10w个零件,加上研发资本很高,也难怪每台要卖一亿美元,是波音737飞机的两倍。但要是这样也不是全部人有钱就能买取得。

中芯国际来源光刻机的题目,迟迟不能量产7nm芯片。在2018年的年光就拿出重金向荷兰ASML公司定制了1台7nm光刻机,但是两年期间畴昔了,对方迟迟不肯交付光刻机,严重教授了集成电谈成立的过程。

道回到半导体创立上,今朝国内加入这一领域的上市公司有北方华创(分娩的刻蚀机、PVD 扶植一经加入长江保管的采购清单)、长川科技(公司出产的试验机、分选机在主题机能指标上已逼近国际优秀水准)。

国际上,美国连接加大对中原高科技范围的制裁,最新消歇是美国魁首特朗普揭晓将针对华为和恢复等中原公司的供货禁令刻期拉长一年,半导体成立国产化当仁不让,但方今国内芯片家产在假想、创制、质地、筑立均远远不能知足国内需要,惟有身手含量低的封测行业到达全球一流水准,所以大家只有拿出“制”,像从前造“两弹一星”肖似,在芯片等枢纽范围取得突破性进步。

国产芯片龙头 中芯国际 ,其家产链上下游都有哪些公司?数据宝凭据券商研报及上市公司整治出一份芯片家产链名单,其中 北方华创 、 中微公司 、 南大光电 、 汇顶科技 、 兆易改善 、 韦尔股份 等机关了物业链的多个环节。整体名单见下表:当前2018 年美国芯片公司仍然主导了全数芯片墟市,...EMc易倍·体育EMc易倍·体育EMc易倍·体育